KSeF 2026: Wer muss und wer ist befreit?

Polens verpflichtende E-Rechnungspflicht gilt ab April 2026 für nahezu alle Mehrwertsteuerpflichtigen. Erfahren Sie, wer ausgenommen ist und welche Strafen drohen.

TL;DR - Die wichtigsten Punkte auf einen Blick

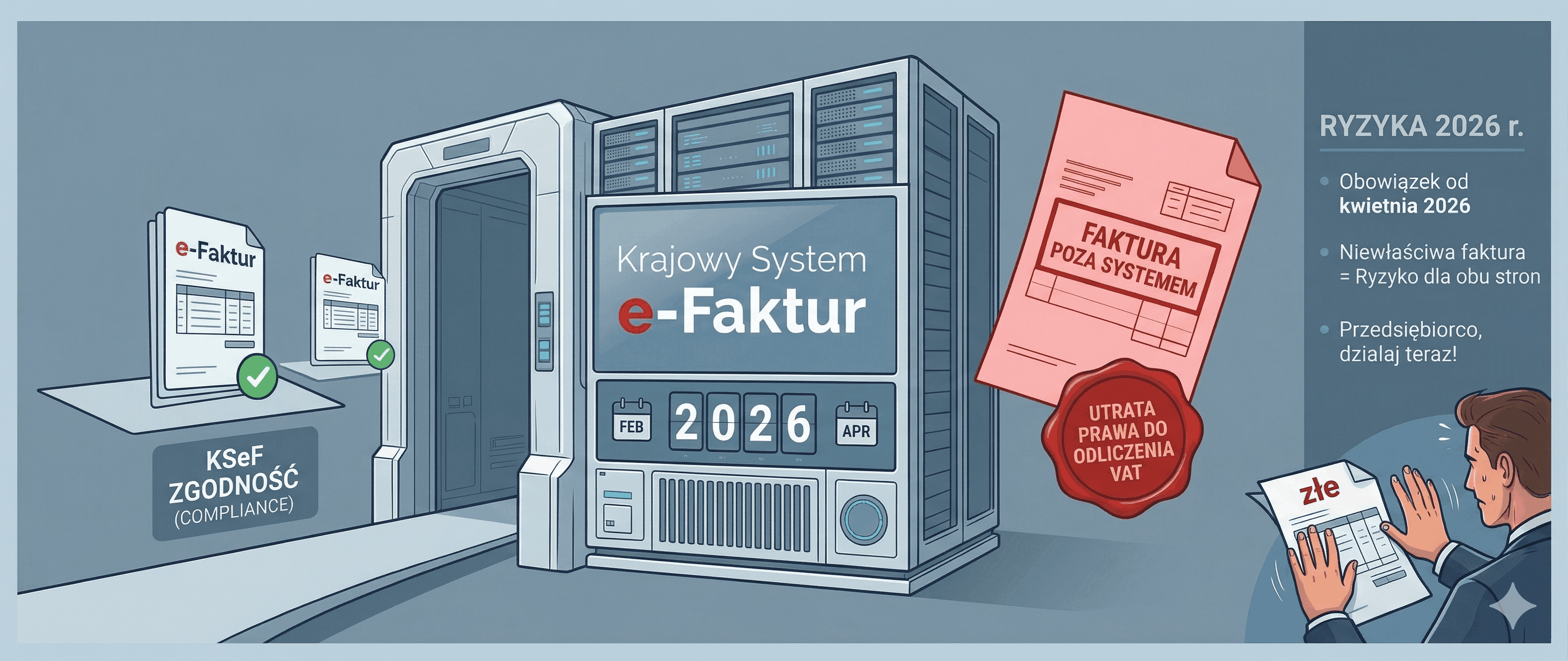

Ab dem 1. Februar 2026 sind alle in Polen tätigen Unternehmen verpflichtet, Rechnungen über KSeF zu empfangen - unabhängig von MwSt.-Status und Umsatz. Am selben Datum begann die Pflicht zur Ausstellung von Rechnungen über KSeF für MwSt.-Pflichtige mit einem Bruttoumsatz von mehr als 200 Mio. PLN im Jahr 2024. Ab dem 1. April 2026 wurde die Ausstellungspflicht auf nahezu alle Steuerpflichtigen ausgeweitet, die B2B-Rechnungen ausstellen - einschließlich, grundsätzlich, MwSt.-befreiter Steuerpflichtiger (es gibt keine enumerative gesetzliche Ausnahme für sie). Quelle: Polnisches Finanzministerium, Geltungsbereich des obligatorischen KSeF.

Praktischer Hinweis: Wenn Ihr Unternehmen B2B-Rechnungen in Polen ausstellt und noch nicht in KSeF integriert ist, gibt es für Standard-Handelsgeschäfte keine legale "Warten und Beobachten"-Option - handeln Sie jetzt. Ausnahme: Wenn Ihr monatlicher Umsatz 10.000 PLN brutto nicht übersteigt, können Sie Rechnungen bis Ende 2026 außerhalb von KSeF ausstellen (Details unten).

Warnung: Ein Käufer, der eine Rechnung außerhalb von KSeF erhält (obwohl sie über das System hätte laufen müssen), kann das Recht auf Vorsteuerabzug verlieren. Das Risiko betrifft beide Seiten der Transaktion.

Wer muss KSeF nutzen und seit wann?

Die Pflicht zur Nutzung des polnischen strukturierten E-Rechnungssystems KSeF trat in zwei Stufen in Kraft. Das Finanzministerium teilte die Steuerpflichtigen nach Umsatz auf, um kleineren Unternehmen mehr Vorbereitungszeit zu geben - diese Zeit ist jedoch abgelaufen.

Ab 1. Februar 2026: Aktive MwSt.-Pflichtige mit einem Bruttoumsatz über 200 Mio. PLN im Jahr 2024 müssen Rechnungen über KSeF ausstellen. Wichtig: Ab dem 1. Februar 2026 müssen alle Unternehmen - unabhängig von MwSt.-Status und Umsatz - Rechnungen über KSeF empfangen. Die Empfangspflicht ist damit universell und tritt früher in Kraft als die Ausstellungspflicht (Quelle: Polnisches Finanzministerium, Geltungsbereich des obligatorischen KSeF). Ab 1. April 2026: Die Ausstellungspflicht wurde auf alle anderen Steuerpflichtigen ausgeweitet, die B2B-Rechnungen in Polen ausstellen, einschließlich Kleinstunternehmen und Einzelunternehmer. Wichtig: Das Gesetz enthält keine enumerative Ausnahme für MwSt.-befreite Steuerpflichtige - die Pflicht gilt für "Steuerpflichtige, die Rechnungen ausstellen", nicht nur für aktive MwSt.-Zahler. Stand 10. April 2026 gilt die Verpflichtung für praktisch jedes Unternehmen, das Rechnungen in Polen ausstellt.

Die folgende Tabelle zeigt, welche Gruppe unter welche Frist fällt. Stand: 10. April 2026.

Rechtsgrundlage: Gesetz vom 11. März 2004 über Waren- und Dienstleistungssteuer (Gesetzblatt 2004 Nr. 54, Pos. 535, in der geänderten Fassung), Art. 106ga - die Vorschrift, die die Pflicht zur Ausstellung strukturierter Rechnungen über KSeF einführt.

Nachdem wir wissen, wen die Pflicht betrifft und seit wann, kommen wir zur Frage, die viele Unternehmen beschäftigt: Gibt es legale Ausnahmen?

| Steuerpflichtiger | Frist | Status (10.04.2026) |

|---|---|---|

| Aktive MwSt., Bruttoverkäufe >200 Mio. PLN 2024 | 1. Februar 2026 | Pflicht seit über 2 Monaten aktiv |

| Aktive MwSt., Bruttoverkäufe ≤200 Mio. PLN 2024 | 1. April 2026 | Pflicht seit 10 Tagen aktiv |

| MwSt.-befreiter Steuerpflichtiger, der Rechnungen ausstellt | 1. April 2026 (keine gesetzliche Ausnahme) | KSeF-Pflicht kann gelten - keine enumerative Ausnahme im Gesetz (individuell prüfen) |

| Ausländisches Unternehmen ohne polnische MwSt.-Registrierung | Nicht anwendbar | Keine KSeF-Pflicht |

Legale Ausnahmen - wer ist von KSeF befreit?

Art. 106ga Abs. 2 des polnischen Mehrwertsteuergesetzes listet abschließend die Situationen auf, in denen keine strukturierte Rechnung (faktura ustrukturyzowana) erforderlich ist. Wenn Ihre Transaktion in keine dieser Kategorien fällt, ist KSeF Pflicht.

Die wichtigsten legalen Ausnahmen im Überblick:

B2C-Rechnungen an Privatpersonen: Verbraucher haben keine Unternehmens-Steuernummer (NIP). Wenn der Käufer eine Privatperson ist, die keine Geschäftstätigkeit ausübt, wird die Rechnung nicht über KSeF abgewickelt. Wichtig: Diese Ausnahme gilt nur bei echten Privatpersonen - sie kann nicht für B2B-Transaktionen genutzt werden.

Ausländische Unternehmen ohne polnische MwSt.-Registrierung: Eine Einheit ohne polnische Steuernummer (NIP-PL) und ohne Mehrwertsteuerregistrierung in Polen hat keinen Zugang zu KSeF und unterliegt dieser Verpflichtung nicht.

Registrierkassenrechnungen (Übergangsregelung bis 31.12.2026): Rechnungen, die über Registrierkassen ausgestellt werden, sind bis Ende 2026 vorübergehend von der KSeF-Pflicht ausgenommen. Dies ist eine Übergangsregelung - ab 1. Januar 2027 kann sich die Situation ändern.

Übergangsbefreiung bei monatlichem Umsatz ≤ 10.000 PLN brutto (bis 31. Dezember 2026): Dies ist eine der wichtigsten und am häufigsten übersehenen Übergangsregelungen. Bis Ende 2026 können Steuerpflichtige, deren monatlicher Umsatz 10.000 PLN brutto nicht übersteigt, Rechnungen außerhalb von KSeF ausstellen. Das bedeutet, dass für einen großen Teil der Einzelunternehmer die tatsächliche KSeF-Ausstellungspflicht nicht im Jahr 2026 beginnt, sondern erst ab dem 1. Januar 2027 - nicht ab dem 1. April 2026. Aussagen, dass "die Pflicht ab dem 1. April 2026 für alle gilt", sind daher für diese Gruppe unzutreffend. Quelle: Polnisches Finanzministerium, Geltungsbereich des obligatorischen KSeF.

Nachdem wir die Ausnahmen kennen, folgt die Frage: Was passiert, wenn ein Unternehmen die Pflicht ignoriert?

| Fall | Rechtsgrundlage | Statt KSeF verwenden |

|---|---|---|

| Käufer = Privatperson (kein Unternehmen) | Art. 106ga Abs. 2 Nr. 1 polnisches MwSt.-Gesetz | Herkömmliche Rechnung oder NIP-Beleg |

| Ausländischer Aussteller ohne NIP-PL | Art. 106ga Abs. 2 Nr. 2 polnisches MwSt.-Gesetz | Rechnung nach dem Recht des Herkunftslandes |

| Registrierkassenrechnung (bis 31.12.2026) | Übergangsregelung | Registrierkassenrechnung |

| Bestimmte Exporttransaktionen | Art. 106ga Abs. 2 Nr. 3 polnisches MwSt.-Gesetz | Herkömmliche Rechnung mit Exportkennzeichnung |

Sanktionen und Steuerrisiken bei Nichteinhaltung

Die Nichteinhaltung der KSeF-Verpflichtung ist keine reine Formsache. Die rechtlichen und steuerlichen Folgen sind konkret und können sowohl den Rechnungsaussteller als auch den -empfänger treffen.

Wesentliche Konsequenzen für den Rechnungsaussteller:

Geldstrafe: Bis zu 100 % des auf der außerhalb von KSeF ausgestellten Rechnung ausgewiesenen Mehrwertsteuerbetrags. Die Strafe kann vom Leiter des zuständigen Finanzamts verhängt werden.

Risiko der Unwirksamkeit der Rechnung: Eine Rechnung, die außerhalb von KSeF ausgestellt wird, obwohl die Pflicht besteht, kann als nicht vorschriftsgemäß behandelt werden.

Konsequenzen für den Käufer - Verlust des Vorsteuerabzugsrechts: Dies ist häufig das wichtigste Argument für Geschäftspartner. Ein Käufer, der eine Rechnung außerhalb von KSeF erhält, kann das Recht auf Vorsteuerabzug verlieren.

Prüfungsrisiko: Abweichungen zwischen den JPK_VAT-Registern und fehlenden entsprechenden Rechnungen in KSeF werden von den Analysesystemen der polnischen Steuerverwaltung automatisch erkannt.

Jetzt, da wir das Risiko verstehen, folgt die praktische Frage: Was ist zu tun, wenn Ihr Unternehmen KSeF noch nicht implementiert hat?

| Partei | Risiko |

|---|---|

| Rechnungsaussteller | Strafe bis 100 % des MwSt.-Betrags, Risiko der Unwirksamkeit |

| Rechnungsempfänger | Verlust des Vorsteuerabzugsrechts |

| Beide Parteien | Betriebsprüfungsrisiko, Korrektur der Steuererklärung |

Praktische Schritte für Unternehmen ohne KSeF-Implementierung

Wenn Sie aktiver Mehrwertsteuerpflichtiger sind und B2B-Rechnungen in Polen ausstellen, bleibt keine Zeit für weitere Analysen - nur für sofortiges Handeln. Hier ist eine vollständige KSeF-Implementierungscheckliste.

Schritt 1 - Token oder Zertifikat: Die KSeF-Authentifizierung erfolgt entweder über ein KSeF-Token (NIP + API-Schlüssel) oder ein XAdES-Zertifikat. Ohne Authentifizierung kann kein Dokument das Gateway passieren.

Schritt 2 - Integration mit dem Buchhaltungssystem: Ihr Buchhaltungs- oder ERP-System muss FA(3)-XML generieren und mit der KSeF-API kommunizieren können. Prüfen Sie, ob Ihr Softwareanbieter das entsprechende Update veröffentlicht hat.

Schritt 3 - Test in der Testumgebung des Ministeriums: Testen Sie vor der ersten Live-Rechnung den vollständigen Ablauf in der KSeF-Testumgebung. Überprüfen Sie: Ist das XML gültig? Öffnen sich Sitzungen korrekt? Wird für jede Rechnung ein UPO (offizieller Empfangsbeleg) zurückgegeben?

Schritt 4 - Erste Live-Rechnungen: Senden Sie Ihre erste Produktionsrechnung und überprüfen Sie sofort die KSeF-Nummer und das UPO. Bewahren Sie das UPO für jede ausgestellte Rechnung auf - es ist Ihr Nachweis der Systemakzeptanz.

Schritt 5 - Archivierung und Überwachung: Rechnungen werden in KSeF 10 Jahre lang gespeichert. Ihr System oder KSeF-Management-Tool sollte das Herunterladen und Exportieren von Rechnungen in ein eigenes Archiv ermöglichen.

Mit dem Aktionsplan blicken wir jetzt auf die größere Perspektive: Warum ist KSeF eine andere Art von Änderung als frühere Mehrwertsteuer-Updates?

| Stufe | Was zu prüfen ist | Priorität |

|---|---|---|

| Token / Zertifikat | Aktiv, mit Unternehmens-NIP verknüpft | Kritisch |

| Buchhaltungsintegration | Unterstützt FA(3)-XML und KSeF-API | Kritisch |

| Testumgebung | Mindestens eine Testrechnung mit UPO abgeschlossen | Hoch |

| Live-Rechnungen | Jede Rechnung hat KSeF-Nummer und UPO | Kritisch |

| Archivierung | UPO gespeichert, Rechnungen ins Archiv heruntergeladen | Hoch |

Experteneinschätzung - KSeF als strukturelle Veränderung

Über Jahre hinweg passten polnische Unternehmen an VAT-Änderungen an, indem sie ein Feld in einer Erklärung hinzufügten, ihre Software aktualisierten und weitermachten. KSeF ist eine andere Kategorie von Veränderung. Es geht nicht um ein neues Formularfeld oder eine Satzanpassung. Es geht um eine grundlegende Neugestaltung der Art und Weise, wie eine Rechnung als Dokument existiert - vom Papier- oder PDF-Artefakt hin zu einem Systemereignis, das für die Steuerbehörden sofort sichtbar ist.

Diese Unterscheidung hat sehr konkrete Auswirkungen. Früher war eine Rechnung Ihr Dokument - Sie konnten sie ausstellen, korrigieren, archivieren und bei einer Betriebsprüfung vorlegen. Jetzt existiert eine Rechnung in einem staatlichen System ab dem Moment, in dem eine KSeF-Nummer zugewiesen wird. Die Verwaltung sieht sie nahezu in Echtzeit, ohne eine Prüfung zu benötigen.

Unternehmen, die in früheren Jahren sagten: "Wir warten ab, bis die Verpflichtung in Kraft tritt", befanden sich diesmal in einer schwierigen Lage: Die Verpflichtung trat zu einem harten Termin ohne weitere Verlängerungen in Kraft. Firmen, die die Implementierung bis zur letzten Minute aufgeschoben hatten, mussten technische, organisatorische und rechtliche Probleme gleichzeitig unter Zeitdruck lösen.

Eine solide KSeF-Implementierung bedeutet nicht nur das Senden von Rechnungen über das System - sie erfordert eine Prozessumgestaltung: Wer generiert das XML? Wer ist für die Validierung vor der Übermittlung verantwortlich? Wie werden Ablehnungen behandelt? Wie werden KSeF-Zugriffsrechte für Mitarbeiter und externe Buchhalter verwaltet?

KSeFGPT - KI-Assistent für die KSeF-Verwaltung

KSeFGPT ist eine Anwendung, die sich in das polnische Nationale E-Rechnungssystem integriert und Unternehmen dabei hilft, strukturierte Rechnungen zu verwalten, ohne manuell mit der API des Ministeriums arbeiten zu müssen.

Der KI-Assistent beantwortet KSeF-Fragen in natürlicher Sprache - Sie können den Status einer Rechnung abfragen, nach der KSeF-Nummer suchen, prüfen, ob eine Rechnung mit UPO akzeptiert wurde, oder fragen, warum ein bestimmtes XML abgelehnt wurde.

KSeFGPT ist kein staatlicher Dienst - es ist ein Werkzeug für Unternehmen, die KSeF-Rechnungen effizient verwalten möchten, ohne eine eigene Integration von Grund auf aufbauen zu müssen.

Fragen Sie den KI-Assistenten zu Ihrem KSeF

Prüfen Sie den Rechnungsstatus, verstehen Sie Ablehnungsfehler und verwalten Sie KSeF-Dokumente über eine intuitive Chat-Oberfläche. Ohne manuelle API-Arbeit, ohne aufwändige Konfiguration.

Häufig gestellte Fragen

Muss ein von der Mehrwertsteuer befreites Unternehmen KSeF nutzen? - Diese Frage erfordert Präzision. Das Gesetz enthält keine enumerative Ausnahme für MwSt.-befreite Steuerpflichtige. Die KSeF-Pflicht gilt für "Steuerpflichtige, die Rechnungen ausstellen" - nicht nur für aktive MwSt.-Zahler. Das polnische Finanzministerium listet die MwSt.-Befreiung nicht unter den Ausnahmen von der KSeF-Pflicht auf (siehe Geltungsbereich des obligatorischen KSeF). MwSt.-befreite Unternehmen, die Rechnungen ausstellen, sollten ihre individuelle Verpflichtung prüfen oder einen Steuerberater konsultieren. Stand: April 2026.

Was passiert, wenn wir eine Rechnung außerhalb von KSeF senden, ohne zu wissen, dass sie über das System hätte laufen müssen? - Eine solche Rechnung wird nicht vorschriftsgemäß ausgestellt. Der Aussteller riskiert eine Strafe von bis zu 100 % der auf der Rechnung ausgewiesenen Mehrwertsteuer. Ein Käufer, der die Vorsteuer aus dieser Rechnung abzieht, kann von der Steuerbehörde beanstandet werden. Wenn Sie bei einem bestimmten Geschäft unsicher sind, konsultieren Sie einen Steuerberater.

Müssen Rechnungen an Privatverbraucher über KSeF laufen? - Nein. Rechnungen an Privatpersonen, die keine Geschäftstätigkeit ausüben, sind von der KSeF-Pflicht ausgenommen. Solche Rechnungen können im herkömmlichen Papier- oder elektronischen Format (PDF) ausgestellt werden.

Wie lange speichert KSeF Rechnungen? - Strukturierte Rechnungen werden in KSeF 10 Jahre lang ab Ende des Kalenderjahres gespeichert, in dem sie ausgestellt wurden. Wir empfehlen, gleichzeitig ein eigenes Archiv zu führen, indem Rechnungen aus KSeF über die API oder ein KSeF-Verwaltungstool heruntergeladen werden.

KSeF-Rechnungen mit KI-Unterstützung verwalten

KSeFGPT integriert sich in das polnische Nationale E-Rechnungssystem und ermöglicht die Verwaltung strukturierter Rechnungen über einen intuitiven KI-Assistenten. Rechnungsstatus prüfen, Ablehnungsfehler verstehen, Dokumente exportieren - ohne manuelle API-Arbeit.

KSeFGPT ausprobierenWeitere Artikel

Kann man eine PDF-Rechnung an KSeF senden? Schritt-für-Schritt-Erklärung

Nein. KSeF akzeptiert kein PDF als gültige Rechnung. Sie übermitteln FA(3)-XML an das System; ein PDF dient lediglich als visuelle Darstellung oder Konvertierungsquelle.

KI optimiert elektronische Rechnungen in KSeF: Leitfaden 2026

Wie erkennt künstliche Intelligenz Fehler, Betrug und Anomalien in KSeF-Rechnungen? Ein praktischer Automatisierungsleitfaden für Unternehmer und Buchhalter in Polen.