MPP na fakturach KSeF po interpretacji indywidualnej

Analiza sporu o dobrowolny split payment w KSeF: gdzie kończy się techniczne oznaczenie faktury, a zaczyna podatkowe ryzyko nadinterpretacji.

Streszczenie artykułu

W fakturach KSeF trzeba odróżnić ustawową adnotację mechanizm podzielonej płatności od samej decyzji nabywcy, że zapłaci dobrowolnie split payment. Te dwie sytuacje mogą wyglądać podobnie w rozmowie z kontrahentem, ale nie muszą oznaczać tego samego w XML FA(3).

Pole P_18A w FA(3) nie jest ogólną notatką o preferowanej metodzie płatności. Schemat wiąże je z warunkami obowiązkowego MPP: wartością faktury powyżej 15 000 zł albo równowartością w walucie obcej oraz dostawą towarów lub świadczeniem usług z załącznika nr 15 do ustawy o VAT.

Interpretację indywidualną 0112-KDIL1-3.4012.185.2026.1.KM trzeba czytać ostrożnie. Interpretacja indywidualna dotyczy wnioskodawcy i opisanego stanu, a nie wszystkich podatników wystawiających faktury w KSeF.

Dlaczego MPP na fakturze KSeF stał się problemem

Praktyczny scenariusz jest prosty. Sprzedawca wystawia fakturę w KSeF, transakcja nie wygląda na obowiązkowy mechanizm podzielonej płatności, ale nabywca mówi: i tak zapłacę split payment. Wtedy pojawia się pytanie, czy wystawca powinien oznaczyć fakturę jako MPP w XML.

W starym obiegu łatwo było dopisać adnotację na PDF albo powielić ustawienie z programu fakturowego. W KSeF taka decyzja trafia do struktury danych. Dlatego trzeba wiedzieć, czy oznaczenie wynika z ustawy i schemy FA(3), czy tylko z operacyjnej informacji o tym, jak nabywca zamierza zapłacić.

Lista pytań przed decyzją: czy faktura przekracza próg 15 000 zł, czy obejmuje towary lub usługi z załącznika nr 15, czy obie strony działają jako podatnicy w scenariuszu B2B, czy nabywca mówi o własnej metodzie płatności, czy o ustawowym obowiązku. Skoro mamy problem, przejdźmy do mapy artykułu.

| Warstwa | Co oznacza w praktyce | Ryzyko pomyłki |

|---|---|---|

| Adnotacja na fakturze | Informacja wymagana wtedy, gdy zachodzą ustawowe warunki MPP. | Dopisanie jej bez podstawy może wprowadzać kontrahenta i księgowość w błąd. |

| Sposób zapłaty | Nabywca może użyć komunikatu split payment w swoim banku. | Decyzja nabywcy nie musi automatycznie zmieniać oznaczenia faktury. |

| Pole FA(3) | P_18A porządkuje oznaczenie w strukturze faktury. | Automatyczne mapowanie starej etykiety może dać błędny XML. |

Spis treści

1. Krótka odpowiedź dla wystawcy faktury

3. Kiedy mechanizm podzielonej płatności jest obowiązkowy

4. Dobrowolny split payment a adnotacja na fakturze

5. Co rozstrzyga interpretacja 0112-KDIL1-3.4012.185.2026.1.KM

6. Tabela decyzji dla wystawcy przed wysyłką

Kluczowe Wnioski

Poniższa tabela zbiera najważniejsze decyzje, które trzeba podjąć przed oznaczeniem Mechanizm Podzielonej Płatności w fakturze KSeF.

| Punkt | Szczegóły |

|---|---|

| Najpierw warunki ustawowe | Mechanizm Podzielonej Płatności na fakturze zaczyna się od progu wartości i załącznika nr 15, a nie od samej prośby nabywcy o płatność split payment. |

| P_18A nie jest komentarzem | Pole P_18A w FA(3) ma znaczenie strukturalne. Nie powinno zastępować dowolnej notatki o tym, jak kontrahent chce zapłacić. |

| Interpretacja ma granice | Interpretacja 0112-KDIL1-3.4012.185.2026.1.KM dotyczy konkretnego wnioskodawcy i stanu opisanego we wniosku. |

| Dobrowolny Mechanizm Podzielonej Płatności wymaga ostrożności | Jeżeli nabywca chce zapłacić dobrowolnie split payment, wystawca powinien sprawdzić, czy z tego wynika jakakolwiek zmiana treści faktury. |

| Proces przed wysyłką | Najbezpieczniej utrzymać krótką listę kontrolną: kwota, załącznik nr 15, status stron, ustawienie P_18A, walidacja XML i zapis uzasadnienia decyzji. |

Krótka odpowiedź dla wystawcy faktury

Jeżeli faktura spełnia warunki obowiązkowego MPP, oznaczenie mechanizmu podzielonej płatności powinno znaleźć odzwierciedlenie w fakturze i w polu P_18A. Decyzja powinna wynikać z transakcji, a nie z szablonu faktury albo przyzwyczajenia z poprzedniego programu.

Jeżeli nabywca chce zapłacić dobrowolnie split payment, ale transakcja nie spełnia warunków ustawowych, nie należy automatycznie uznawać, że faktura musi mieć oznaczenie Mechanizm Podzielonej Płatności. To właśnie ten niuans stał się osią interpretacji i późniejszego komentarza MF.

Lista kontrolna dla krótkiej decyzji: sprawdź kwotę należności ogółem, walutę i ewentualne przeliczenie, pozycje z załącznika nr 15, status nabywcy, ustalenia umowne i to, czy zapis w fakturze ma opisywać obowiązek, czy jedynie przewidywany sposób zapłaty. Skoro znamy krótką odpowiedź, przejdźmy do samego pola FA(3).

| Sytuacja | Co zrobić z oznaczeniem Mechanizm Podzielonej Płatności | Czego unikać |

|---|---|---|

| Warunki obowiązkowego MPP są spełnione | Oznaczyć fakturę zgodnie z wymogami ustawy i FA(3). | Ręcznego pominięcia pola, bo kontrahent nie zwrócił uwagi na adnotację. |

| Nabywca deklaruje dobrowolny split payment | Sprawdzić, czy występuje ustawowy obowiązek, zanim zmienisz fakturę. | Zaznaczania MPP wyłącznie dlatego, że bank pozwala na taki przelew. |

| Niepewny załącznik nr 15 | Zatrzymać wysyłkę i potwierdzić klasyfikację towaru lub usługi. | Oznaczania na wszelki wypadek bez notatki księgowej. |

Co oznacza P_18A w FA(3)

Oficjalny schemat FA(3) opisuje P_18A przez warunki transakcji: kwota należności ogółem przekracza 15 000 zł lub równowartość tej kwoty w walucie obcej, a faktura dokumentuje dostawę towarów albo świadczenie usług z załącznika nr 15 do ustawy o VAT. W takiej sytuacji wartość 1 oznacza zastosowanie mechanizmu podzielonej płatności, a w przeciwnym przypadku podaje się wartość 2.

To nie jest pole do opisania dowolnej decyzji płatniczej nabywcy. Jeżeli nabywca z własnej ostrożności wybiera split payment, wystawca nadal powinien zapytać, czy warunki ustawowe są spełnione. Sam wybór techniki przelewu przez nabywcę nie zawsze jest tym samym co obowiązkowa adnotacja na fakturze.

Dobra praktyka: decyzję o P_18A podejmuj przed wygenerowaniem XML, a nie po walidacji. Walidator może pomóc wykryć problem struktury, ale nie zastąpi księgowej kwalifikacji towaru z załącznika nr 15. Skoro wiemy, czym jest pole, trzeba wrócić do warunków obowiązkowego MPP.

| Element | Znaczenie | Kontrola przed wysyłką |

|---|---|---|

| Wartość 1 | Faktura jest oznaczona jako objęta mechanizmem podzielonej płatności. | Czy próg i załącznik nr 15 są spełnione jednocześnie. |

| Wartość 2 | Faktura nie jest oznaczona jako objęta takim przypadkiem Mechanizm Podzielonej Płatności. | Czy brak oznaczenia nie wynika z przeoczenia pozycji wrażliwej. |

| Kwota w walucie obcej | Trzeba ustalić równowartość progu 15 000 zł. | Jaki kurs i dzień przyjmuje księgowość dla danej transakcji. |

| Załącznik nr 15 | Kluczowe jest powiązanie towaru lub usługi z ustawowym katalogiem. | Czy opis pozycji i klasyfikacja są wystarczająco jednoznaczne. |

Kiedy mechanizm podzielonej płatności jest obowiązkowy

Według stanu na 9 lipca 2026 r. punkt startowy jest ten sam, który widać w schemacie FA(3): faktura musi przekraczać próg 15 000 zł lub równowartość tej kwoty i obejmować towary albo usługi z załącznika nr 15 do ustawy o VAT. Dopiero łączne wystąpienie tych przesłanek prowadzi do praktycznej potrzeby oznaczenia MPP na fakturze.

Nie wystarczy sama duża kwota. Nie wystarczy też sama pozycja z katalogu, jeśli wartość faktury nie przekracza progu. Nie wystarczy również to, że nabywca woli zapłacić komunikatem split payment. Dlatego w procesie wystawiania faktury warto rozdzielić trzy pytania: ile wynosi należność, czego dotyczy sprzedaż i jaki jest status stron.

Lista kontrolna: kwota brutto faktury, waluta, pozycje z załącznika nr 15, status podatników, ewentualne płatności zbiorcze, dokumentacja umowy i uzasadnienie ustawienia P_18A. Skoro przesłanki są jasne, można przejść do najtrudniejszego przypadku, czyli dobrowolnego split payment.

| Przesłanka | Pytanie kontrolne | Co oznacza dla faktury |

|---|---|---|

| Próg wartości | Czy należność ogółem przekracza 15 000 zł albo równowartość? | Bez przekroczenia progu sam załącznik nr 15 nie przesądza oznaczenia. |

| Zakres sprzedaży | Czy faktura obejmuje towary lub usługi z załącznika nr 15? | Bez takiej pozycji sama kwota nie tworzy obowiązkowego MPP. |

| Relacja B2B | Czy transakcja jest rozliczana między właściwymi podatnikami? | Status stron trzeba potwierdzić przed wysyłką. |

| Dowód decyzji | Czy w razie kontroli można odtworzyć, dlaczego ustawiono P_18A? | Warto zapisać notatkę lub regułę w systemie księgowym. |

Dobrowolny split payment a adnotacja na fakturze

Dobrowolny split payment jest decyzją płatniczą nabywcy. Adnotacja mechanizm podzielonej płatności na fakturze jest informacją wystawcy o ustawowym reżimie danej transakcji. W praktyce oba tematy spotykają się przy tej samej fakturze, ale nie wolno ich zlać w jedną automatyczną regułę.

Informacja MF jest ważna właśnie dlatego, że odnosi się do pytania o dobrowolny MPP w dobie KSeF i interpretacji 0112-KDIL1-3.4012.185.2026.1.KM. Ten komentarz należy czytać razem z pełnym rekordem interpretacji ID 692287, a nie jako skrót pozwalający każdej firmie oznaczać każdą fakturę według własnej preferencji.

Praktyczna zasada jest ostrożna: jeśli nabywca chce dobrowolnie zapłacić split payment, odnotuj to operacyjnie w rozrachunkach, ale pole P_18A ustawiaj dopiero po sprawdzeniu przesłanek ustawowych i źródeł. Skoro rozróżniliśmy dobrowolną płatność i adnotację, trzeba uporządkować samą interpretację.

| Pytanie | Bezpieczna odpowiedź operacyjna | Czego nie zakładać |

|---|---|---|

| Nabywca chce zapłacić split payment | Może to być informacja dla rozrachunków i płatności. | Że faktura automatycznie musi mieć oznaczenie MPP. |

| Sprzedawca chce pomóc nabywcy | Może wyjaśnić dane do płatności i uzgodnić proces. | Że dopisanie MPP nie ma skutków księgowych. |

| KSeF wymaga struktury | Trzeba ustawić właściwe pole w XML. | Że pole P_18A jest dowolną notatką dla kontrahenta. |

Co rozstrzyga interpretacja 0112-KDIL1-3.4012.185.2026.1.KM

Interpretacja indywidualna dotyczy konkretnego pytania o oznaczanie faktur w KSeF w kontekście mechanizmu podzielonej płatności i dobrowolnej płatności split payment po stronie nabywcy. Nie rozstrzyga automatycznie wszystkich przypadków, w których kontrahent chce zapłacić komunikatem split payment.

Wnioskodawca zmierzał do ustalenia, czy taka praktyka może być dopuszczalna przy wystawianiu faktur. Dla oceny własnej sytuacji kluczowe jest jednak pełne brzmienie interpretacji: opis stanu faktycznego lub zdarzenia przyszłego, pytanie, stanowisko podatnika, ocena organu i uzasadnienie. Dopiero te elementy pokazują, jak daleko można przenieść wnioski z interpretacji na podobne transakcje.

Granica jest najważniejsza. Interpretacja indywidualna nie jest powszechnym regulaminem fakturowania w KSeF. Zwykle chroni wnioskodawcę, który opisał określony stan faktyczny lub zdarzenie przyszłe. Dla innych firm może być użytecznym sygnałem, ale nie zastępuje analizy własnej transakcji. Skoro znamy granice interpretacji, przejdźmy do praktycznej tabeli decyzji.

| Element interpretacji | Jak czytać w artykule | Co sprawdzić w oryginale |

|---|---|---|

| Pytanie wnioskodawcy | Dotyczyło oznaczenia MPP na fakturach KSeF w kontekście dobrowolnego split payment. | Czy pytanie obejmowało wszystkie faktury, wybrane faktury czy konkretny model transakcji. |

| Stanowisko wnioskodawcy | To argument podatnika, nie końcowa reguła prawa. | Jak podatnik uzasadniał związek między dobrowolną płatnością i adnotacją na fakturze. |

| Formalne rozstrzygnięcie | Należy je odczytać z pełnego rekordu Eureka 692287. | Czy organ uznał stanowisko za prawidłowe, nieprawidłowe albo częściowo prawidłowe. |

| Uzasadnienie organu | Najważniejsze jest rozróżnienie obowiązku ustawowego i dobrowolnego sposobu płatności. | Czy organ odwołuje się do art. 106e, art. 108a, schemy FA(3) albo innej podstawy. |

| Praktyczny wniosek | Nie przenosić interpretacji automatycznie na własną firmę. | Czy Twoja transakcja ma taki sam stan faktyczny jak we wniosku. |

Tabela decyzji dla wystawcy przed wysyłką

Największą wartością praktyczną nie jest zapamiętanie numeru interpretacji, tylko uporządkowanie decyzji przed wysłaniem XML. Poniższa tabela pomaga rozdzielić przypadki, w których MPP jest warstwą ustawową, od przypadków, w których nabywca jedynie wybiera split payment jako sposób zapłaty.

Nie traktuj tej tabeli jak porady podatkowej dla każdej branży. To mapa rozmowy z księgowością: pozwala szybko wskazać, czego brakuje do decyzji i gdzie pojawia się ryzyko błędu. Skoro mamy mapę, warto nazwać też typowe pomyłki.

| Scenariusz | Czy wygląda na ustawowy MPP | Jak traktować P_18A | Co sprawdzić | Ryzyko błędu |

|---|---|---|---|---|

| Kwota do 15 000 zł | Zwykle nie z samego progu | Najczęściej bez oznaczenia MPP | Czy nie ma szczególnych zasad dla transakcji | Automatyczne kopiowanie ustawień z kontrahenta. |

| Kwota powyżej 15 000 zł bez załącznika nr 15 | Nie wystarcza sama kwota | Nie oznaczać tylko z powodu wartości | Zakres pozycji i klasyfikację towarów lub usług | Uznanie każdej dużej faktury za MPP. |

| Kwota powyżej 15 000 zł z załącznikiem nr 15 | Tak, jeśli pozostałe warunki są spełnione | Oznaczyć zgodnie z FA(3) | Pozycje, status stron, walutę i dokumentację | Pominięcie oznaczenia mimo obowiązku. |

| Dobrowolny split payment bez ustawowego obowiązku | Nie przesądza obowiązku | Nie ustawiać automatycznie | Pełny rekord interpretacji i komentarz MF | Mylenie metody płatności z treścią faktury. |

| Płatność zbiorcza | Zależy od faktur objętych płatnością | Ocenić każdą fakturę osobno | Które dokumenty są w płatności i jakie mają oznaczenia | Uśrednienie decyzji dla całej paczki. |

Najczęstsze błędy przy MPP w KSeF

Pierwszy błąd to oznaczanie MPP na wszelki wypadek. W KSeF dane są strukturalne, więc nie jest to niewinna notatka na marginesie. Jeśli oznaczenie nie wynika z transakcji, może tworzyć niepotrzebne pytania po stronie nabywcy i księgowości.

Drugi błąd to patrzenie tylko na kwotę. Próg 15 000 zł jest ważny, ale bez sprawdzenia załącznika nr 15 nie wystarcza do decyzji. Trzeci błąd to przenoszenie ustawień z faktur papierowych albo PDF bez ponownej kontroli, czy stare reguły mapowania są zgodne z FA(3).

Lista błędów do omówienia w firmie: automatyczna adnotacja dla każdego kontrahenta, brak weryfikacji załącznika nr 15, pomijanie waluty, traktowanie prośby nabywcy jak obowiązku wystawcy, brak notatki księgowej przy decyzji granicznej. Skoro wiemy, czego unikać, można zaprojektować bezpieczny proces narzędziowy.

| Błąd | Skutek | Lepsza praktyka |

|---|---|---|

| MPP na wszelki wypadek | Faktura może sugerować obowiązek, którego nie ustalono. | Oznaczaj po sprawdzeniu przesłanek. |

| Sama kwota jako decyzja | Duża faktura bez załącznika nr 15 może zostać błędnie oznaczona. | Sprawdź kwotę i zakres sprzedaży razem. |

| Kopiowanie starego szablonu | Program może przenieść etykietę bez analizy FA(3). | Przetestuj mapowanie pola P_18A przed wysyłką. |

| Brak dokumentacji decyzji | Po czasie trudno odtworzyć, dlaczego faktura miała dane oznaczenie. | Zapisz krótkie uzasadnienie w procesie księgowym. |

Perspektywa ekspercka

Największe ryzyko przy MPP w KSeF nie polega na samym kliknięciu pola w formularzu. Ryzyko powstaje wcześniej, gdy firma nie wie, czy oznaczenie wynika z przepisów, z oczekiwania kontrahenta, czy z ustawienia odziedziczonego po starym programie.

Wdrożeniowo warto rozdzielić odpowiedzialności. Osoba wystawiająca fakturę powinna mieć prostą procedurę i widzieć ostrzeżenia przy kwocie oraz typie pozycji. Księgowość powinna potwierdzać przypadki graniczne. System powinien zapisywać decyzję w danych faktury, ale nie udawać doradcy podatkowego.

Interpretacje indywidualne są pomocne, bo pokazują sposób myślenia organu. Nie powinny jednak zastępować własnej kwalifikacji transakcji. Przy MPP szczególnie łatwo zrobić z jednego pisma regułę operacyjną dla całego procesu, a to jest dokładnie ten skrót, którego warto unikać.

Dobra procedura brzmi prosto: najpierw rozpoznaj transakcję, potem ustaw pole w XML, następnie zwaliduj strukturę i dopiero na końcu wyślij fakturę do KSeF. Jeżeli sprawa jest nietypowa, zatrzymaj wysyłkę i potwierdź decyzję z księgowością albo doradcą.

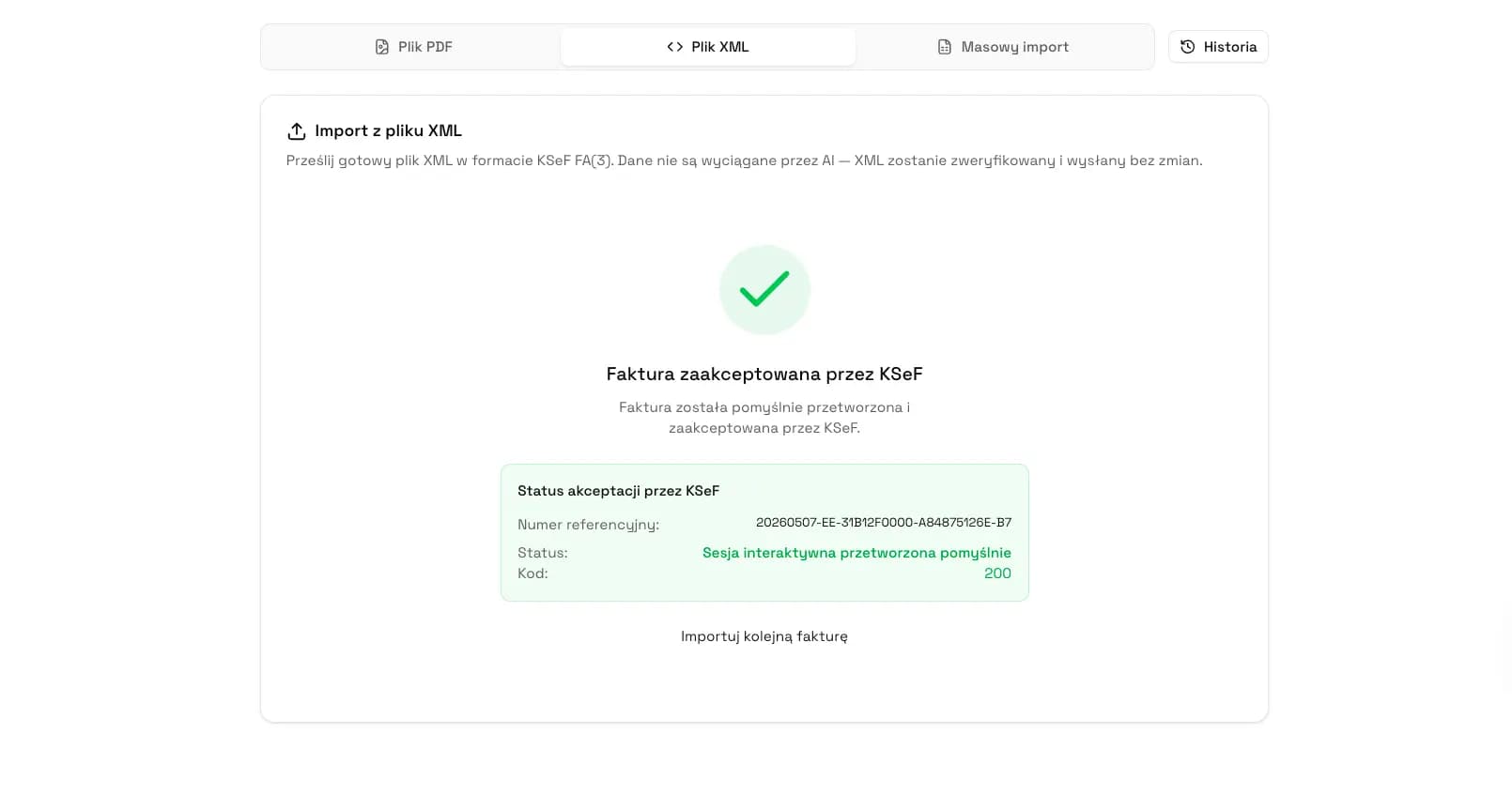

Jak KSeFGPT może pomóc bez zastępowania doradcy

KSeFGPT należy traktować jako narzędzie do pracy z fakturami, XML FA(3), statusem, UPO i kompletem danych, a nie jako źródło indywidualnej interpretacji podatkowej. Aplikacja może pomóc uporządkować proces i ograniczyć ręczne pomyłki, ale decyzja, czy dana transakcja spełnia warunki obowiązkowego MPP, pozostaje decyzją księgową lub doradczą.

W praktyce przydaje się rozdzielenie dwóch kroków. Najpierw firma ustala, jaką decyzję podatkową podejmuje dla danej faktury. Potem narzędzie pomaga zachować spójne dane: fakturę, XML, status wysyłki, numer KSeF, UPO i dokumentację potrzebną księgowości. Przy pracy technicznej z plikiem pomocny może być też walidator XML KSeF.

Jeżeli wystawiasz faktury w regularnym procesie, sprawdź moduł faktur KSeFGPT. W jednym miejscu możesz pracować z dokumentami, statusami i danymi potrzebnymi do rozliczeń, zamiast utrzymywać decyzje o fakturach w osobnych mailach, arkuszach i folderach.

Uporządkuj faktury, statusy i dane dla księgowości

KSeFGPT pomaga pracować z fakturami KSeF, XML FA(3), UPO i statusem dokumentu w jednym procesie, bez zastępowania decyzji podatkowej firmy.

Przejdź do modułu fakturNajczęściej zadawane pytania

Czy dobrowolny split payment oznacza, że muszę zaznaczyć MPP w KSeF?

Nie należy tego robić automatycznie. Według stanu na 9 lipca 2026 r. trzeba odróżnić ustawową adnotację mechanizm podzielonej płatności od dobrowolnej decyzji nabywcy, że zapłaci komunikatem split payment. Przed oznaczeniem faktury sprawdź warunki obowiązkowego MPP i własny stan faktyczny.

Co oznacza pole P_18A w fakturze FA(3)?

Pole P_18A służy do oznaczenia, czy faktura obejmuje przypadek mechanizmu podzielonej płatności opisany w schemie FA(3): kwotę należności ogółem przekraczającą 15 000 zł lub równowartość w walucie obcej oraz towary lub usługi z załącznika nr 15 do ustawy o VAT.

Czy interpretacja indywidualna 0112-KDIL1-3.4012.185.2026.1.KM chroni moją firmę?

Interpretacja indywidualna co do zasady chroni wnioskodawcę i opisany przez niego stan faktyczny lub zdarzenie przyszłe. Może być przydatnym sygnałem interpretacyjnym dla innych firm, ale nie działa jak uniwersalna zgoda na oznaczanie każdej faktury MPP.

Czy można zaznaczyć MPP na fakturze na wszelki wypadek?

To ryzykowne podejście. Oznaczenie MPP powinno wynikać z warunków transakcji, a nie z chęci zabezpieczenia się na zapas. Jeżeli masz wątpliwość, sprawdź kwotę, załącznik nr 15, status stron i dokumentację księgową albo skonsultuj przypadek z doradcą.

Rekomendacja

Jeżeli chcesz pogłębić temat bez powtarzania całego procesu KSeF, zacznij od tych czterech materiałów:

Jak wystawić fakturę VAT w KSeF krok po kroku - pomaga uporządkować decyzje przed zwykłą fakturą sprzedaży, w tym dane, typ dokumentu, walidację i wysyłkę.

Numer KSeF na fakturze - wyjaśnia, kiedy powstaje numer KSeF i jak nie pomylić go z numerem własnym faktury.

Termin płatności faktury KSeF - pokazuje, jak oddzielić datę wystawienia, datę otrzymania i rozrachunki po stronie nabywcy.

Wysyłka faktur do KSeF - opisuje techniczny proces wysyłki, statusy, UPO i kontrolę przed przekazaniem faktury do systemu.

Pracuj z fakturami KSeF w uporządkowanym procesie

KSeFGPT pomaga wystawiać faktury, pracować z XML FA(3), kontrolować statusy, UPO i dane potrzebne księgowości bez rozpraszania decyzji po mailach i arkuszach.

Przejdź do KSeFGPTŹródła i noty źródłowe

Źródła obejmują oficjalne rekordy Eureka, schemat FA(3), ustawę o VAT i materiały MF dotyczące struktury e-Faktury. Źródła sprawdzono 9 lipca 2026 r.; rekord Eureka 692287 należy czytać w oryginale przed podjęciem decyzji podatkowej dla własnej firmy.

- Interpretacja indywidualna 0112-KDIL1-3.4012.185.2026.1.KM, Eureka ID 692287

Ministerstwo Finansów / Eureka · dostęp: 9 lipca 2026

Kanoniczny rekord interpretacji indywidualnej analizowanej w tym materiale. Obejmuje treść sprawy, stanowisko wnioskodawcy, ocenę organu i uzasadnienie, które trzeba czytać łącznie.

- Informacja MF o dobrowolnym MPP w dobie KSeF, Eureka ID 697614

Ministerstwo Finansów / Eureka · dostęp: 9 lipca 2026

Oficjalna informacja kontekstowa MF dotycząca pytania o dobrowolny mechanizm podzielonej płatności przy fakturach KSeF.

- Schemat FA(3) v1-0E

CIRF / Ministerstwo Finansów · dostęp: 9 lipca 2026

Oficjalny schemat techniczny FA(3), w tym opis elementu P_18A dotyczącego mechanizmu podzielonej płatności.

- Ustawa o podatku od towarów i usług

Sejm RP / API ELI · dostęp: 9 lipca 2026

Podstawowe źródło prawne dla elementów faktury i mechanizmu podzielonej płatności, w szczególności art. 106e i art. 108a.

- Struktura e-Faktury FA(3)

Ministerstwo Finansów / KSeF · dostęp: 9 lipca 2026

Oficjalna strona informacyjna o strukturach e-Faktury i dokumentach technicznych KSeF.

Zweryfikowano merytorycznie: Bogdan Mazurek

Doradca podatkowy · 9 lipca 2026

Treść zweryfikowana pod kątem ostrożnego rozróżnienia obowiązkowego MPP, dobrowolnej płatności split payment, pola P_18A w FA(3) oraz granic ochrony wynikającej z interpretacji indywidualnej.

Zobacz inne artykuły dotyczące krajowego systemu e-faktur

Jak wystawić fakturę firmie z USA w KSeF?

Sprawdź, jakie dane zebrać od kontrahenta z USA, jak podejść do VAT, XML FA(3), numeru KSeF i czytelnej wersji po angielsku.

Jak wystawić fakturę końcową po zaliczce w KSeF?

Zobacz, kiedy po zaliczce wystawić fakturę końcową, jak odjąć wcześniejsze wpłaty i nie rozliczyć tej samej sprzedaży drugi raz.

Z LiveKid do KSeF: faktury PDF i rozliczenia

LiveKid daje fakturę PDF, korektę PDF i rozliczenie, ale nie wysyła ich do KSeF. Zobacz, jak zamienić PDF na XML FA(3) i przesłać fakturę do KSeF.

Jak sprawdzić status faktury w KSeF po wysyłce?

Faktura została wysłana do KSeF, ale nie wiesz, czy jest przyjęta, nadal się przetwarza, czy została odrzucona? Sprawdź status, numer referencyjny, numer KSeF i UPO krok po kroku.