MPP auf KSeF-Rechnungen nach individueller Interpretation

Analyse des Streits um freiwilligen Split Payment in KSeF: wo die technische Rechnungsmarkierung endet und das steuerliche Risiko der Überinterpretation beginnt.

Zusammenfassung des Artikels

Bei KSeF-Rechnungen muss die gesetzliche Angabe mechanizm podzielonej platnosci von der bloßen Entscheidung des Käufers unterschieden werden, freiwillig per Split Payment zu zahlen. Diese zwei Situationen können im Gespräch mit dem Geschäftspartner ähnlich wirken, müssen aber im XML FA(3) nicht dasselbe bedeuten.

Das Feld P_18A in FA(3) ist keine allgemeine Notiz zur bevorzugten Zahlungsmethode. Das Schema verknüpft es mit den Voraussetzungen des verpflichtenden MPP: Rechnungswert über 15.000 PLN oder Gegenwert in Fremdwährung sowie Lieferung von Waren oder Erbringung von Dienstleistungen aus Anlage 15 zum polnischen Umsatzsteuergesetz.

Die individuelle Interpretation 0112-KDIL1-3.4012.185.2026.1.KM muss vorsichtig gelesen werden. Eine individuelle Interpretation betrifft den Antragsteller und den beschriebenen Sachverhalt, nicht alle Steuerpflichtigen, die Rechnungen in KSeF ausstellen.

Warum MPP auf einer KSeF-Rechnung zum Problem wurde

Das praktische Szenario ist einfach. Der Verkäufer stellt eine Rechnung in KSeF aus, die Transaktion sieht nicht nach verpflichtendem Split Payment aus, aber der Käufer sagt: Ich zahle trotzdem per Split Payment. Dann stellt sich die Frage, ob der Aussteller die Rechnung im XML als MPP markieren sollte.

Im alten Umlauf konnte leicht eine Angabe auf einem PDF ergänzt oder eine Einstellung aus dem Rechnungsprogramm kopiert werden. In KSeF gelangt diese Entscheidung in die Datenstruktur. Deshalb muss klar sein, ob die Markierung aus dem Gesetz und dem FA(3)-Schema folgt oder nur aus einer operativen Information darüber, wie der Käufer zahlen will.

Fragen vor der Entscheidung: überschreitet die Rechnung den Schwellenwert von 15.000 PLN, umfasst sie Waren oder Dienstleistungen aus Anlage 15, handeln beide Parteien als Steuerpflichtige in einem B2B-Szenario, spricht der Käufer über die eigene Zahlungsmethode oder über eine gesetzliche Pflicht? Da hier das Problem liegt, gehen wir zur Artikelstruktur.

| Ebene | Bedeutung in der Praxis | Fehlerrisiko |

|---|---|---|

| Angabe auf der Rechnung | Information, die erforderlich ist, wenn gesetzliche MPP-Voraussetzungen erfüllt sind. | Eine unbegründete Ergänzung kann Geschäftspartner und Buchhaltung irreführen. |

| Zahlungsweise | Der Käufer kann in seiner Bank eine Split-Payment-Überweisung verwenden. | Die Entscheidung des Käufers muss die Rechnungsmarkierung nicht automatisch ändern. |

| FA(3)-Feld | P_18A ordnet die Markierung in der Rechnungsstruktur. | Automatisches Mapping eines alten Labels kann falsches XML erzeugen. |

Inhaltsverzeichnis

1. Kurze Antwort für den Rechnungsaussteller

2. Was P_18A in FA(3) bedeutet

3. Wann der Split-Payment-Mechanismus verpflichtend ist

4. Freiwilliger Split Payment und die Rechnungsangabe

5. Was die Interpretation 0112-KDIL1-3.4012.185.2026.1.KM entscheidet

6. Entscheidungstabelle für den Aussteller vor dem Versand

Wichtigste Schlussfolgerungen

Die folgende Tabelle fasst die wichtigsten Entscheidungen zusammen, die vor der Markierung Mechanizm Podzielonej Platnosci auf einer KSeF-Rechnung getroffen werden sollten.

| Punkt | Details |

|---|---|

| Zuerst gesetzliche Voraussetzungen | Split Payment auf der Rechnung beginnt mit Wertschwelle und Anlage 15, nicht allein mit der Bitte des Käufers um Split-Payment-Zahlung. |

| P_18A ist kein Kommentar | Das Feld P_18A in FA(3) hat strukturelle Bedeutung. Es sollte keine beliebige Notiz dazu ersetzen, wie der Geschäftspartner zahlen möchte. |

| Die Interpretation hat Grenzen | Die Interpretation 0112-KDIL1-3.4012.185.2026.1.KM betrifft einen konkreten Antragsteller und den im Antrag beschriebenen Sachverhalt. |

| Freiwilliger Split Payment erfordert Vorsicht | Wenn der Käufer freiwillig per Split Payment zahlen möchte, sollte der Aussteller prüfen, ob daraus eine Änderung des Rechnungsinhalts folgt. |

| Prozess vor dem Versand | Am sichersten ist eine kurze Checkliste: Betrag, Anlage 15, Status der Parteien, P_18A-Einstellung, XML-Validierung und gespeicherte Begründung der Entscheidung. |

Kurze Antwort für den Rechnungsaussteller

Wenn die Rechnung die Voraussetzungen des verpflichtenden MPP erfüllt, sollte die Markierung des Split-Payment-Mechanismus in der Rechnung und im Feld P_18A abgebildet werden. Die Entscheidung sollte aus der Transaktion folgen, nicht aus einer Vorlage oder Gewohnheit aus dem alten Programm.

Wenn der Käufer freiwillig per Split Payment zahlen möchte, die Transaktion aber die gesetzlichen Voraussetzungen nicht erfüllt, sollte nicht automatisch angenommen werden, dass die Rechnung die Angabe Mechanizm Podzielonej Platnosci enthalten muss. Genau diese Nuance wurde zum Kern der Interpretation und des späteren MF-Kommentars.

Kurze Entscheidungscheckliste: Gesamtbetrag, Währung und mögliche Umrechnung, Positionen aus Anlage 15, Käuferstatus, vertragliche Vereinbarungen und die Frage prüfen, ob der Eintrag in der Rechnung eine Pflicht oder nur die erwartete Zahlungsweise beschreibt. Nachdem die kurze Antwort klar ist, gehen wir zum FA(3)-Feld selbst.

| Situation | Umgang mit der Markierung Mechanizm Podzielonej Platnosci | Was vermeiden |

|---|---|---|

| Voraussetzungen des verpflichtenden MPP sind erfüllt | Rechnung nach Umsatzsteuergesetz und FA(3) markieren. | Manuelles Auslassen des Feldes, weil der Geschäftspartner nicht auf die Angabe hingewiesen hat. |

| Käufer erklärt freiwilligen Split Payment | Prüfen, ob eine gesetzliche Pflicht besteht, bevor die Rechnung geändert wird. | MPP nur markieren, weil die Bank eine solche Überweisung erlaubt. |

| Unklare Anlage 15 | Versand stoppen und Klassifikation der Ware oder Dienstleistung bestätigen. | Vorsorgliche Markierung ohne Buchhaltungsnotiz. |

Was P_18A in FA(3) bedeutet

Das offizielle FA(3)-Schema beschreibt P_18A über die Transaktionsbedingungen: Der Gesamtbetrag übersteigt 15.000 PLN oder den Gegenwert in Fremdwährung, und die Rechnung dokumentiert die Lieferung von Waren oder die Erbringung von Dienstleistungen aus Anlage 15 zum polnischen Umsatzsteuergesetz. In dieser Situation bedeutet Wert 1 die Anwendung des Split-Payment-Mechanismus, andernfalls wird Wert 2 angegeben.

Das ist kein Feld zur Beschreibung einer beliebigen Zahlungsentscheidung des Käufers. Wenn der Käufer aus eigener Vorsicht Split Payment wählt, sollte der Aussteller weiterhin fragen, ob die gesetzlichen Voraussetzungen erfüllt sind. Die vom Käufer gewählte Überweisungstechnik ist nicht immer dasselbe wie die verpflichtende Rechnungsangabe.

Gute Praxis: Die Entscheidung zu P_18A vor der XML-Erzeugung treffen, nicht nach der Validierung. Ein Validator kann strukturelle Probleme erkennen helfen, ersetzt aber nicht die buchhalterische Qualifikation einer Ware aus Anlage 15. Nachdem klar ist, was das Feld bedeutet, müssen wir zu den Voraussetzungen des verpflichtenden MPP zurück.

| Element | Bedeutung | Kontrolle vor dem Versand |

|---|---|---|

| Wert 1 | Die Rechnung ist als vom Split-Payment-Mechanismus erfasst markiert. | Ob Schwelle und Anlage 15 gleichzeitig erfüllt sind. |

| Wert 2 | Die Rechnung ist nicht als solcher Fall des Mechanizm Podzielonej Platnosci markiert. | Ob das Fehlen der Markierung nicht aus dem Übersehen einer sensiblen Position folgt. |

| Betrag in Fremdwährung | Der Gegenwert der Schwelle von 15.000 PLN muss bestimmt werden. | Welchen Kurs und welchen Tag die Buchhaltung für die Transaktion verwendet. |

| Anlage 15 | Entscheidend ist die Verbindung der Ware oder Dienstleistung mit dem gesetzlichen Katalog. | Ob Positionsbeschreibung und Klassifikation eindeutig genug sind. |

Wann der Split-Payment-Mechanismus verpflichtend ist

Nach dem Stand vom 9. Juli 2026 ist der Ausgangspunkt derselbe wie im FA(3)-Schema: Die Rechnung muss den Schwellenwert von 15.000 PLN oder den Gegenwert überschreiten und Waren oder Dienstleistungen aus Anlage 15 zum polnischen Umsatzsteuergesetz umfassen. Erst das gemeinsame Vorliegen dieser Voraussetzungen führt praktisch zur MPP-Markierung auf der Rechnung.

Der hohe Betrag allein reicht nicht. Eine Position aus dem Katalog allein reicht ebenfalls nicht, wenn der Rechnungswert die Schwelle nicht überschreitet. Es reicht auch nicht, dass der Käufer lieber per Split-Payment-Überweisung zahlt. Im Rechnungsprozess lohnt es sich, drei Fragen zu trennen: Wie hoch ist der Betrag, was wird verkauft und welchen Status haben die Parteien?

Checkliste: Bruttobetrag der Rechnung, Währung, Positionen aus Anlage 15, Status der Steuerpflichtigen, mögliche Sammelzahlungen, Vertragsdokumentation und Begründung der P_18A-Einstellung. Da die Voraussetzungen klar sind, gehen wir zum schwierigsten Fall, also zum freiwilligen Split Payment.

| Voraussetzung | Kontrollfrage | Bedeutung für die Rechnung |

|---|---|---|

| Wertschwelle | Übersteigt der Gesamtbetrag 15.000 PLN oder den Gegenwert? | Ohne Überschreiten der Schwelle entscheidet Anlage 15 allein nicht über die Markierung. |

| Verkaufsumfang | Umfasst die Rechnung Waren oder Dienstleistungen aus Anlage 15? | Ohne solche Position erzeugt der Betrag allein kein verpflichtendes MPP. |

| B2B-Beziehung | Wird die Transaktion zwischen den richtigen Steuerpflichtigen abgerechnet? | Der Status der Parteien ist vor dem Versand zu bestätigen. |

| Nachweis der Entscheidung | Kann im Prüfungsfall rekonstruiert werden, warum P_18A gesetzt wurde? | Eine Notiz oder Regel im Buchhaltungsprozess lohnt sich. |

Freiwilliger Split Payment und die Rechnungsangabe

Freiwilliger Split Payment ist eine Zahlungsentscheidung des Käufers. Die Angabe mechanizm podzielonej platnosci auf der Rechnung ist eine Information des Ausstellers über das gesetzliche Regime der konkreten Transaktion. In der Praxis treffen beide Themen auf derselben Rechnung zusammen, dürfen aber nicht zu einer automatischen Regel verschmolzen werden.

Die MF-Information ist gerade deshalb wichtig, weil sie die Frage des freiwilligen MPP in der KSeF-Zeit und die Interpretation 0112-KDIL1-3.4012.185.2026.1.KM betrifft. Dieser Kommentar sollte zusammen mit dem vollständigen Interpretationsdatensatz ID 692287 gelesen werden, nicht als Abkürzung, die jedem Unternehmen erlaubt, jede Rechnung nach eigener Präferenz zu markieren.

Die praktische Regel ist vorsichtig: Wenn der Käufer freiwillig per Split Payment zahlen möchte, dokumentiere das operativ in den Abrechnungen, aber setze P_18A erst nach Prüfung der gesetzlichen Voraussetzungen und Quellen. Nachdem freiwillige Zahlung und Rechnungsangabe getrennt sind, muss die Interpretation selbst geordnet werden.

| Frage | Sichere operative Antwort | Nicht annehmen |

|---|---|---|

| Käufer will per Split Payment zahlen | Das kann eine Information für Abrechnung und Zahlung sein. | Dass die Rechnung automatisch eine MPP-Markierung haben muss. |

| Verkäufer will dem Käufer helfen | Er kann Zahlungsdaten erklären und den Prozess abstimmen. | Dass die Ergänzung von MPP keine buchhalterischen Folgen hat. |

| KSeF verlangt Struktur | Das richtige Feld muss im XML gesetzt werden. | Dass P_18A eine beliebige Notiz für den Geschäftspartner ist. |

Was die Interpretation 0112-KDIL1-3.4012.185.2026.1.KM entscheidet

Die individuelle Interpretation betrifft eine konkrete Frage zur Markierung von Rechnungen in KSeF im Kontext des Split-Payment-Mechanismus und freiwilliger Split-Payment-Zahlung auf Käuferseite. Sie entscheidet nicht automatisch alle Fälle, in denen ein Geschäftspartner per Split-Payment-Überweisung zahlen möchte.

Der Antragsteller wollte klären, ob eine solche Praxis bei der Rechnungsausstellung zulässig sein kann. Für die Bewertung der eigenen Situation ist jedoch der vollständige Wortlaut der Interpretation entscheidend: Beschreibung des Sachverhalts oder künftigen Ereignisses, Frage, Standpunkt des Steuerpflichtigen, Bewertung der Behörde und Begründung. Erst diese Elemente zeigen, wie weit sich Schlussfolgerungen aus der Interpretation auf ähnliche Transaktionen übertragen lassen.

Die Grenze ist am wichtigsten. Eine individuelle Interpretation ist kein allgemeines Regelwerk für die Fakturierung in KSeF. In der Regel schützt sie den Antragsteller, der einen bestimmten Sachverhalt oder ein künftiges Ereignis beschrieben hat. Für andere Unternehmen kann sie ein nützliches Signal sein, ersetzt aber nicht die Analyse der eigenen Transaktion. Nachdem die Grenzen der Interpretation klar sind, gehen wir zur praktischen Entscheidungstabelle.

| Element der Interpretation | Lesart im Artikel | Was im Original prüfen |

|---|---|---|

| Frage des Antragstellers | Sie betraf die MPP-Markierung auf KSeF-Rechnungen im Kontext freiwilligen Split Payments. | Ob die Frage alle Rechnungen, ausgewählte Rechnungen oder ein konkretes Transaktionsmodell umfasste. |

| Standpunkt des Antragstellers | Das ist das Argument des Steuerpflichtigen, nicht die endgültige Rechtsregel. | Wie der Steuerpflichtige den Zusammenhang zwischen freiwilliger Zahlung und Rechnungsangabe begründete. |

| Formelle Entscheidung | Aus dem vollständigen Eureka-Datensatz 692287 lesen. | Ob die Behörde den Standpunkt als richtig, falsch oder teilweise richtig einstufte. |

| Begründung der Behörde | Am wichtigsten ist die Trennung von gesetzlicher Pflicht und freiwilliger Zahlungsweise. | Ob die Behörde auf Art. 106e, Art. 108a, das FA(3)-Schema oder eine andere Grundlage verweist. |

| Praktische Schlussfolgerung | Die Interpretation nicht automatisch auf das eigene Unternehmen übertragen. | Ob die eigene Transaktion denselben Sachverhalt wie der Antrag hat. |

Entscheidungstabelle für den Aussteller vor dem Versand

Der größte praktische Wert liegt nicht darin, die Nummer der Interpretation zu merken, sondern die Entscheidung vor dem XML-Versand zu ordnen. Die folgende Tabelle hilft zu trennen, wann MPP eine gesetzliche Ebene ist und wann der Käufer lediglich Split Payment als Zahlungsweise wählt.

Behandle diese Tabelle nicht als Steuerberatung für jede Branche. Sie ist eine Gesprächskarte für die Buchhaltung: Sie zeigt schnell, was für eine Entscheidung fehlt und wo Fehlerrisiko entsteht. Da wir die Karte haben, lohnt es sich, typische Fehler zu benennen.

| Szenario | Sieht es nach gesetzlichem MPP aus | Umgang mit P_18A | Was prüfen | Fehlerrisiko |

|---|---|---|---|---|

| Betrag bis 15.000 PLN | Üblicherweise nicht allein wegen der Schwelle | Meist ohne MPP-Markierung | Ob keine Sonderregeln für die Transaktion gelten | Automatisches Kopieren von Einstellungen des Geschäftspartners. |

| Betrag über 15.000 PLN ohne Anlage 15 | Der Betrag allein reicht nicht | Nicht nur wegen des Werts markieren | Positionsumfang und Klassifikation von Waren oder Dienstleistungen | Jede große Rechnung als MPP behandeln. |

| Betrag über 15.000 PLN mit Anlage 15 | Ja, wenn die übrigen Bedingungen erfüllt sind | Gemäß FA(3) markieren | Positionen, Parteistatus, Währung und Dokumentation | Markierung trotz Pflicht auslassen. |

| Freiwilliger Split Payment ohne gesetzliche Pflicht | Entscheidet die Pflicht nicht | Nicht automatisch setzen | Vollständigen Interpretationsdatensatz und MF-Kommentar | Zahlungsweise mit Rechnungsinhalt verwechseln. |

| Sammelzahlung | Hängt von den Rechnungen in der Zahlung ab | Jede Rechnung separat beurteilen | Welche Dokumente in der Zahlung sind und welche Markierungen sie haben | Durchschnittsentscheidung für das gesamte Paket. |

Häufige Fehler bei MPP in KSeF

Der erste Fehler ist die MPP-Markierung vorsorglich. In KSeF sind Daten strukturell, daher ist das keine harmlose Randnotiz. Wenn die Markierung nicht aus der Transaktion folgt, kann sie unnötige Fragen auf Käufer- und Buchhaltungsseite erzeugen.

Der zweite Fehler ist der Blick nur auf den Betrag. Der Schwellenwert von 15.000 PLN ist wichtig, reicht aber ohne Prüfung von Anlage 15 nicht für die Entscheidung. Der dritte Fehler ist die Übernahme von Einstellungen aus Papier- oder PDF-Rechnungen ohne erneute Kontrolle, ob alte Mapping-Regeln mit FA(3) übereinstimmen.

Fehler für die interne Besprechung: automatische Angabe für jeden Geschäftspartner, fehlende Prüfung von Anlage 15, Ignorieren der Währung, Behandlung der Käuferbitte als Ausstellerpflicht, keine Buchhaltungsnotiz bei Grenzfällen. Wenn klar ist, was zu vermeiden ist, kann ein sicherer Werkzeugprozess entworfen werden.

| Fehler | Folge | Bessere Praxis |

|---|---|---|

| MPP vorsorglich | Die Rechnung kann eine Pflicht suggerieren, die nicht festgestellt wurde. | Erst nach Prüfung der Voraussetzungen markieren. |

| Nur der Betrag als Entscheidung | Eine große Rechnung ohne Anlage 15 kann falsch markiert werden. | Betrag und Verkaufsumfang gemeinsam prüfen. |

| Alte Vorlage kopieren | Das Programm kann ein Label ohne FA(3)-Analyse übertragen. | Mapping des Feldes P_18A vor dem Versand testen. |

| Keine Dokumentation der Entscheidung | Später ist schwer rekonstruierbar, warum die Rechnung eine bestimmte Markierung hatte. | Kurze Begründung im Buchhaltungsprozess speichern. |

Expertenperspektive

Das größte Risiko bei MPP in KSeF liegt nicht im Klick auf ein Feld im Formular. Das Risiko entsteht früher, wenn das Unternehmen nicht weiß, ob die Markierung aus Vorschriften, der Erwartung des Geschäftspartners oder einer aus dem alten Programm geerbten Einstellung folgt.

Für die Einführung lohnt es sich, Zuständigkeiten zu trennen. Die Person, die die Rechnung ausstellt, sollte ein einfaches Verfahren haben und Warnungen bei Betrag und Positionsart sehen. Die Buchhaltung sollte Grenzfälle bestätigen. Das System sollte die Entscheidung in den Rechnungsdaten speichern, aber nicht so tun, als wäre es Steuerberater.

Individuelle Interpretationen sind hilfreich, weil sie die Denkweise der Behörde zeigen. Sie sollten jedoch die eigene Qualifikation der Transaktion nicht ersetzen. Bei MPP ist es besonders leicht, aus einem Schreiben eine operative Regel für den ganzen Prozess zu machen, und genau diese Abkürzung sollte vermieden werden.

Eine gute Prozedur klingt einfach: zuerst die Transaktion erkennen, dann das Feld im XML setzen, anschließend die Struktur validieren und erst am Ende die Rechnung an KSeF senden. Wenn der Fall ungewöhnlich ist, Versand stoppen und Entscheidung mit Buchhaltung oder Berater bestätigen.

Wie KSeFGPT helfen kann, ohne einen Berater zu ersetzen

KSeFGPT sollte als Werkzeug für Arbeit mit Rechnungen, XML FA(3), Status, UPO und vollständigen Daten behandelt werden, nicht als Quelle einer individuellen steuerlichen Interpretation. Die Anwendung kann den Prozess ordnen und manuelle Fehler begrenzen, aber die Entscheidung, ob eine Transaktion die Voraussetzungen des verpflichtenden MPP erfüllt, bleibt eine Buchhaltungs- oder Beratungsentscheidung.

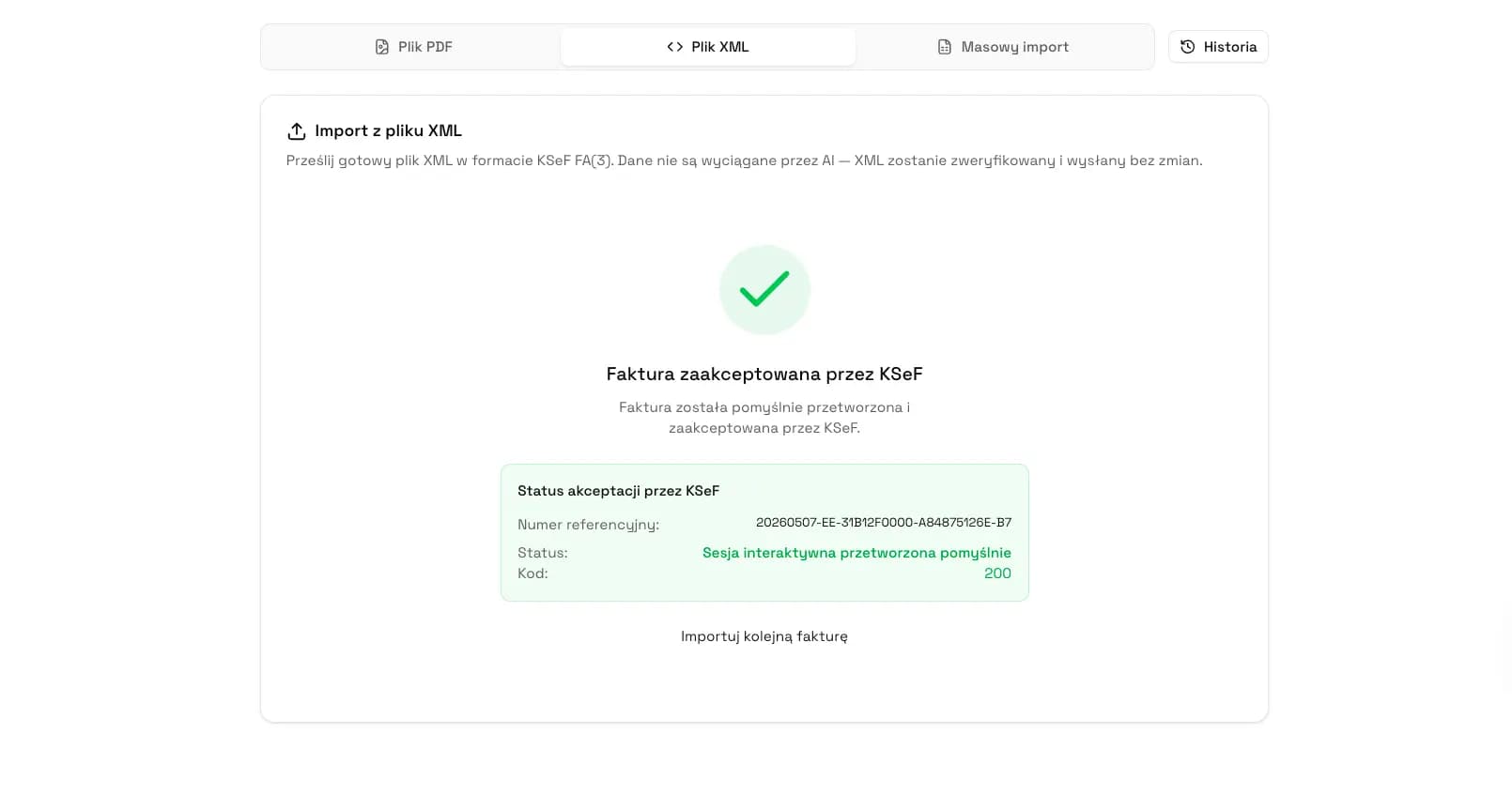

In der Praxis hilft die Trennung von zwei Schritten. Zuerst legt das Unternehmen fest, welche steuerliche Entscheidung es für die konkrete Rechnung trifft. Danach hilft das Werkzeug, konsistente Daten zu behalten: Rechnung, XML, Versandstatus, KSeF-Nummer, UPO und Dokumentation für die Buchhaltung. Bei technischer Arbeit mit einer Datei kann auch der KSeF-XML-Validator helfen.

Wenn du Rechnungen in einem regelmäßigen Prozess ausstellst, prüfe das KSeFGPT-Rechnungsmodul. An einem Ort kannst du mit Dokumenten, Status und Abrechnungsdaten arbeiten, statt Rechnungsentscheidungen in getrennten E-Mails, Tabellen und Ordnern zu halten.

Rechnungen, Status und Buchhaltungsdaten ordnen

KSeFGPT hilft, mit KSeF-Rechnungen, XML FA(3), UPO und Dokumentstatus in einem Prozess zu arbeiten, ohne die steuerliche Entscheidung des Unternehmens zu ersetzen.

Zum Rechnungsmodul gehenHäufig gestellte Fragen

Bedeutet freiwilliger Split Payment, dass ich MPP in KSeF markieren muss?

Nein, nicht automatisch. Nach dem Stand vom 9. Juli 2026 muss zwischen der gesetzlichen Angabe mechanizm podzielonej platnosci und der freiwilligen Entscheidung des Käufers unterschieden werden, per Split-Payment-Überweisung zu zahlen. Vor der Markierung der Rechnung sollten die Voraussetzungen des verpflichtenden MPP und der eigene Sachverhalt geprüft werden.

Was bedeutet das Feld P_18A in einer FA(3)-Rechnung?

P_18A kennzeichnet, ob die Rechnung den im FA(3)-Schema beschriebenen Fall des Split-Payment-Mechanismus betrifft: Gesamtbetrag über 15.000 PLN oder Gegenwert in Fremdwährung sowie Waren oder Dienstleistungen aus Anlage 15 zum polnischen Umsatzsteuergesetz.

Schützt die individuelle Interpretation 0112-KDIL1-3.4012.185.2026.1.KM mein Unternehmen?

Eine individuelle Interpretation schützt grundsätzlich den Antragsteller und den von ihm beschriebenen Sachverhalt oder das künftige Ereignis. Sie kann für andere Unternehmen ein nützliches Auslegungssignal sein, wirkt aber nicht wie eine universelle Zustimmung zur MPP-Markierung jeder Rechnung.

Kann man MPP vorsorglich auf der Rechnung markieren?

Das ist riskant. Die MPP-Markierung sollte aus den Bedingungen der Transaktion folgen, nicht aus einem Sicherheitsreflex. Bei Zweifel sollten Betrag, Anlage 15, Status der Parteien und Buchhaltungsunterlagen geprüft oder der Fall mit einem Berater abgestimmt werden.

Empfehlung

Wenn du das Thema vertiefen möchtest, ohne den gesamten KSeF-Prozess zu wiederholen, beginne mit diesen vier Materialien:

VAT-Rechnung in KSeF Schritt für Schritt ausstellen - hilft, Entscheidungen vor einer gewöhnlichen Verkaufsrechnung zu ordnen, einschließlich Daten, Dokumenttyp, Validierung und Versand.

KSeF-Nummer auf der Rechnung - erklärt, wann die KSeF-Nummer entsteht und wie sie nicht mit der eigenen Rechnungsnummer verwechselt wird.

Zahlungsfrist einer KSeF-Rechnung - zeigt, wie Ausstellungsdatum, Empfangsdatum und Abrechnungen auf Käuferseite getrennt werden.

Rechnungen an KSeF senden - beschreibt den technischen Versandprozess, Status, UPO und die Kontrolle vor Übergabe der Rechnung an das System.

Arbeite mit KSeF-Rechnungen in einem geordneten Prozess

KSeFGPT hilft, Rechnungen auszustellen, mit XML FA(3) zu arbeiten, Status, UPO und Buchhaltungsdaten zu kontrollieren, ohne Entscheidungen über E-Mails und Tabellen zu verstreuen.

Zu KSeFGPT gehenQuellen und Quellnotizen

Die Quellen umfassen offizielle Eureka-Datensätze, das FA(3)-Schema, das polnische Umsatzsteuergesetz und MF-Materialien zur e-Rechnungsstruktur. Die Quellen wurden am 9. Juli 2026 geprüft; der Eureka-Datensatz 692287 sollte vor einer steuerlichen Entscheidung für das eigene Unternehmen im Original gelesen werden.

- Individuelle Interpretation 0112-KDIL1-3.4012.185.2026.1.KM, Eureka ID 692287

Ministerstwo Finansów / Eureka · abgerufen: 9. Juli 2026

Kanonischer Datensatz der in diesem Material analysierten individuellen Interpretation. Er umfasst Inhalt der Sache, Standpunkt des Antragstellers, Bewertung der Behörde und Begründung, die zusammen gelesen werden müssen.

- MF-Information zum freiwilligen MPP in der KSeF-Zeit, Eureka ID 697614

Ministerstwo Finansów / Eureka · abgerufen: 9. Juli 2026

Offizielle kontextuelle MF-Information zur Frage des freiwilligen Split-Payment-Mechanismus bei KSeF-Rechnungen.

- FA(3)-Schema v1-0E

CIRF / Ministerstwo Finansów · abgerufen: 9. Juli 2026

Offizielles technisches FA(3)-Schema, darunter die Beschreibung des Elements P_18A zum Split-Payment-Mechanismus.

- Polnisches Gesetz über die Steuer auf Waren und Dienstleistungen

Sejm RP / API ELI · abgerufen: 9. Juli 2026

Grundlegende Rechtsquelle für Rechnungselemente und den Split-Payment-Mechanismus, insbesondere Art. 106e und Art. 108a.

- FA(3)-Struktur der e-Rechnung

Ministerstwo Finansów / KSeF · abgerufen: 9. Juli 2026

Offizielle Informationsseite zu e-Rechnungsstrukturen und technischen KSeF-Dokumenten.

Fachlich geprüft: Bogdan Mazurek

Steuerberater · 9. Juli 2026

Der Inhalt wurde im Hinblick auf die vorsichtige Unterscheidung zwischen verpflichtendem MPP, freiwilliger Split-Payment-Zahlung, dem Feld P_18A in FA(3) und den Grenzen des Schutzes aus einer individuellen Interpretation geprüft.

Weitere Artikel

Wie stellt man eine Rechnung an ein Unternehmen in den USA in KSeF aus?

Prüfe, welche Daten du vom Geschäftspartner aus den USA sammeln solltest, wie du Umsatzsteuer, XML FA(3), KSeF-Nummer und eine lesbare englische Version behandelst.

Schlussrechnung nach Anzahlung in KSeF ausstellen

Erfahren Sie, wann nach einer Anzahlung eine Schlussrechnung nötig ist, wie frühere Zahlungen abgezogen werden und doppelte Abrechnung vermieden wird.

Von LiveKid zu KSeF: PDF-Rechnungen und Abrechnungen

LiveKid stellt PDF-Rechnung, PDF-Korrektur und Abrechnung bereit, sendet sie aber nicht an KSeF. So wandeln Sie PDF in FA(3)-XML um und senden die Rechnung an KSeF.

Wie prüfen Sie den Status einer Rechnung in KSeF nach dem Versand?

Die Rechnung wurde an KSeF gesendet, aber Sie wissen nicht, ob sie angenommen ist, noch verarbeitet wird oder abgelehnt wurde? Prüfen Sie Status, Referenznummer, KSeF-Nummer und UPO Schritt für Schritt.